Nella panoramica degli sponsor tecnici delle squadre europee per la stagione 2022/2023 si conferma la supremazia dei due leader mondiali nella fornitura di materiale sportivo, Nike e adidas, al fianco di ben 17 club ciascuno se consideriamo i cinque top campionati d’Europa (Premier League, LaLiga, Bundesliga, Ligue 1 e Serie A) e di 20 club dei 32 che partecipano alla Champions League. Una situazione molto simile a quella della stagione passata, dove il marchio di Beaverton primeggiava con 20 sponsorizzazioni rispetto alle 15 di quello fondato a Herzogenaurach. Dietro a questa sorta di duopolio, che rappresenta poco meno del 35% della totalità delle squadre, si confermano Macron e PUMA, rispettivamente kit supplier di 11 e 10 club europei a testa, mentre alle loro spalle è presente una lunga sfilza di aziende (se ne contano 17), tutte con un’identità molto forte che, nonostante la presenza decisamente inferiore, le rende assolutamente riconoscibili, anche per via delle realtà calcistiche a cui sono legate.

Rispetto alla stagione 2021/2022 il brand che è riuscito a inserirsi maggiormente nel mercato europeo è sicuramente Castore, di cui avevamo parlato in un approfondimento quando stava ancora pianificando di conquistare la vetrina del calcio continentale. Dopo aver firmato con il Rangers Football Club nel 2020 e aver fatto il proprio esordio in Premier League con Newcastle e Wolverhampton nel 2021, il giovane marchio inglese in estate ha perfezionato accordi anche in Spagna (Siviglia e Almeria), Germania (Bayer Leverkusen) e Italia (Genoa), oltre a quelli con altre squadre della scena anglosassone (Aston Villa, Charlton, MK Dons e Salford) e aver pianificato una futura partnership con il Feyenoord. Tutto ciò permetterà a Castore di rafforzare anche la propria presenza nelle coppe europee, che già oggi gli permette di avere ben tre club della propria scuderia, con la conseguenza di ottenere una visibilità ancora maggiore di quella garantita dalle apparizioni nei campionati nazionali.

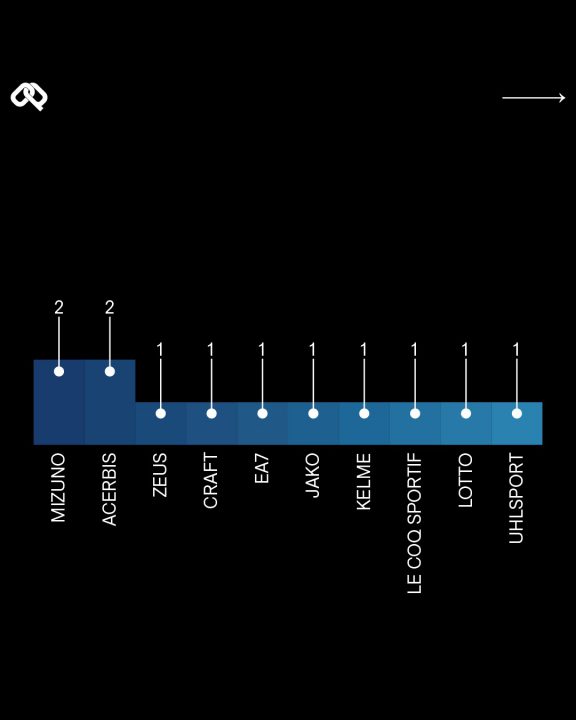

Una delle caratteristiche dei supplier meno diffusi è la loro ciclicità, visto che alla presenza di alcuni spesso corrisponde la scomparsa di altri. Ad esempio oggi non ci sono più club italiani sponsorizzati da GIVOVA e Legea, che fino a qualche anno fa erano legati a tante neopromosse di Serie A, mentre un brand storico come Le Coq Sportif ha ormai quasi abbandonato la scena europea, visto che l’unica sponsorship di una certa rilevanza ancora in corso è quella con il Troyes. Al contrario, altre aziende stanno trovando uno spazio che prima non avevano: sempre nella massima serie francese quest’anno è arrivato il debutto di Craft, marchio svedese fondato negli anni ’70 che si è avvicinato al calcio che conta soltanto recentemente con le sponsorizzazioni di IFK Göteborg, Gent, Darmstadt e soprattutto Tolosa, appena tornato in Ligue 1. Ma se quella di Craft è una prima volta assoluta nei primi cinque campionati d’Europa, lo stesso non può dirsi di Kelme, Mizuno, Lotto e Meyba, rientrati al fianco di club di prima divisione dopo anni di “sparizione”: il primo oggi sponsorizza l’Espanyol, il secondo Lazio e Bochum, il terzo il Monza e il quarto il Twente, in Eredivisie.

Un’altra peculiarità dei molti mini brand è il rapporto con il loro territorio di riferimento. La situazione attuale della Serie A aiuta a rendere l’idea, vista la presenza di due club legati ad Acerbis (Spezia e Cremonese) e uno a Zeus (Salernitana), due piccole aziende che resistono in uno scenario pieno di competitor molto più grossi. Ma voltando lo sguardo ad altri campionati ci sono altri casi simili, su tutti quello che riguarda l’Olanda, dove in massima serie sono presenti addirittura quattro realtà locali come Masita, Quick, Robey e Stanno. E poi ancora, in Germania c’è JAKO, al fianco dello Stoccarda; in Portogallo Lacatoni che sponsorizza Chaves, Gil Vicente e Vizela; in Polonia 4F che fa da supplier a Korona Kielce, Piast Gliwice, Raków Częstochowa e Stal Mielec; in Turchia Wulfz e Tony Montana, un brand turco che è inevitabilmente balzato alle cronache dopo aver firmato con il Sivasspor, che partecipa anche all’attuale edizione di Conference League.

Insieme a questi marchi dai nomi singolari e dai loghi tutti da interpretare, non deve sorprendere invece che i cosiddetti in-house brand rimangano ancora una fattispecie molto poco diffusa, come avevamo sottolineato in un articolo scritto oltre un anno fa dove manifestavamo i dubbi relativi alla proliferazione delle maglie autoprodotte. Al momento nei top cinque campionati europei l’unica squadra da prendere in considerazione in tal senso è il Lecce con il suo M908, mentre in Belgio ha recentemente optato per una soluzione simile l’Union Saint-Gilloise, che ha mostrato anche in Europa League il suo nuovo supplier Union Soixante, nient’altro che il clothing brand personale. Stentano ancora a imporsi, invece, i brand trasversali, come quelli derivati dal mondo della moda e interessati solo in un secondo momento allo sportswear: visto il mancato ingresso di UNIQLO, di cui si era già vociferato soprattutto dopo la realizzazione dei kit della squadra olimpica femminile svedese, al momento l’unico esempio resta quello di EA7 al fianco del Napoli.